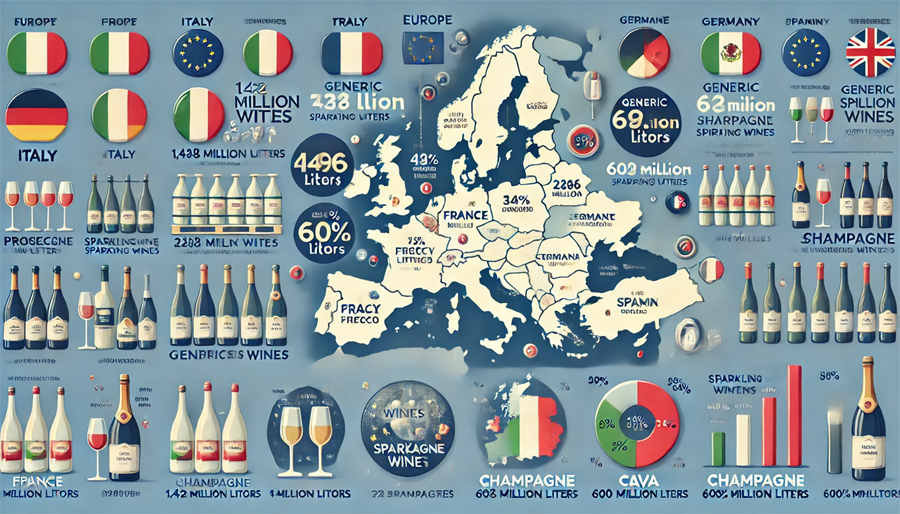

- Produzione di vino nell’Ue e principali Paesi produttori

- Secondo Eurostat, nel 2023 l’Unione Europea ha prodotto 1,496 miliardi di litri di spumante, in calo dell’8% rispetto al 2022 (1,624 miliardi).

- Italia in testa con 638 milioni di litri; Francia a quota 312 milioni (224 di Champagne e 88 di spumante) e Germania con 263 milioni. Seguono Spagna (206 milioni) e Portogallo (25 milioni).

- L’Ue ha esportato 600 milioni di litri di vino spumante (dato in calo dell’8% sul 2022, ma superiore ai volumi del 2018-2020), con il Prosecco leader (44%), seguito da spumante generico (17%), Champagne (15%), Cava (10%) e altri Dop (6%).

Trend del vino in Italia 7-10 gennaio 2025

- Bollicine Italiane: tra record e riflessioni critiche

- Nel passaggio tra 2024 e 2025, si stima che le bollicine italiane arrivino a 1,015 miliardi di bottiglie prodotte e commercializzate (+8% annuo), di cui 355 milioni stappate tra Natale e Capodanno.

- Trentodoc e le “bolle” made in Italy in generale crescono, con un incremento soprattutto all’estero (+9%), mentre in Italia il consumo risulta più stabile (+2%).

- Si osserva, tuttavia, una “mania da spumante” diffusa: numerose realtà, anche prive di tradizione e condizioni climatiche adeguate, si lanciano nella produzione di spumanti, rischiando di banalizzare varietà e territori.

- Fine wines in crisi: il crollo del Liv-Ex

- Il mercato dei vini di pregio ha chiuso il 2024 in rosso: il Liv-Ex 100 segna -9,1%, mentre il Liv-Ex 1000 arriva a -11,7%.

- L’Italia, seppur in calo, contiene i danni (-7% per i principali vini tricolore). Indici come il Borgogna 150 (-15,2%) e lo Champagne 50 (-11,7%) mostrano flessioni ancor più marcate.

- Trend 2025 secondo Proposta Vini

- Lo Champagne, simbolo di lusso, ha visto un calo del 20% nel 2024 e si prevede in ulteriore flessione.

- Gli spumanti italiani mantengono stabilmente l’interesse del pubblico, anche grazie al consumo a tutto pasto.

- I vini bianchi restano centrali per tipicità e leggerezza, mentre grandi rossi (Supertuscan, Amarone, bordolesi) perdono terreno.

- I vini rosati restano fermi da anni al 7% delle vendite; in crescita i vini naturali, sostenuti dall’attenzione per la sostenibilità.

- Nei distillati, il gin rimane protagonista del mercato italiano, e crescono gli amari, grazie a formule come l’amaro tonic.

- Mercati globali e prospettive per l’Asia

- L’export italiano di vino a fine settembre 2024 vede come principali destinazioni: Usa (24%), Regno Unito (20%), Germania (6%), Russia (5%), Francia (5%) e Canada (5%).

- In Asia, Cina e Giappone si confermano mercati difficili: la Cina rimane molto sotto i livelli pre-Covid, mentre il Giappone, pur restando il primo sbocco asiatico per i vini europei, mostra un calo (-11,74% per l’Ue).

- Thailandia fa eccezione, con una modesta crescita grazie alle riforme fiscali che hanno favorito l’import di vino.

- Conclusioni e prospettive

Mentre l’Italia si consacra ulteriormente come “Paese delle bollicine”, con il Prosecco e altre denominazioni spumantistiche in forte espansione, i consumi mondiali mostrano trend altalenanti: da un lato, la richiesta di prodotti più leggeri, sostenibili e di qualità; dall’altro, una contrazione del mercato dei vini di pregio e una concorrenza sempre più ampia e spesso poco attenta al territorio.

Se il 2024 è stato un anno brillante per gli spumanti italiani, il 2025 si profila come un periodo di sfide: l’attenzione ai gusti della Generazione Z e la spinta verso soluzioni low/no alcohol potrebbero ridefinire ulteriormente gli equilibri, mentre la sostenibilità si consolida quale valore imprescindibile. Sulle rotte internazionali, l’Asia resta un mercato dal potenziale interessante ma tuttora incerto, tra riprese fragili, calo dei consumi e nuove politiche fiscali da monitorare.